안녕하세요

경제와 부동산을 읽어가는 먀먀둥이 입니다.

앞서 작성한 글에 이어, 2% 저금리시대에 혜택을 좀 받아보자구요 !

https://richmyadoong.tistory.com/600

한국은행 기준금리 인하 ! 2년만에 돌아온 금리 2%시대, 부동산 시장은 어떻게 될까?

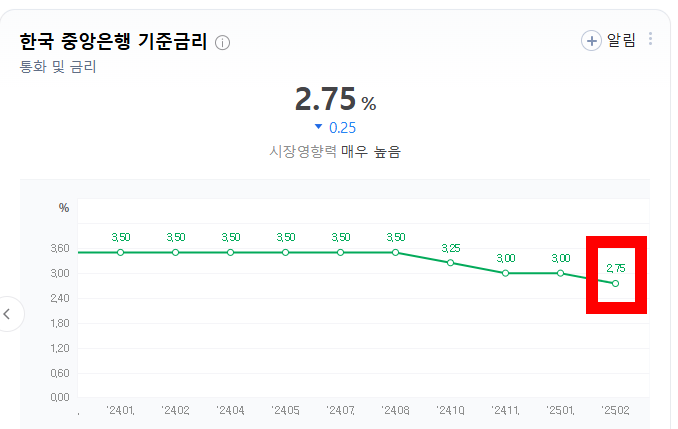

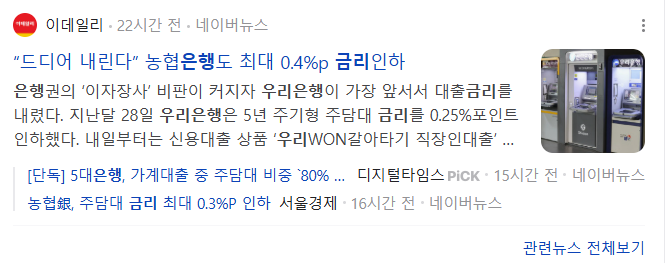

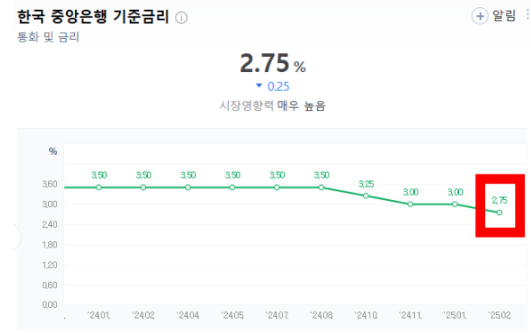

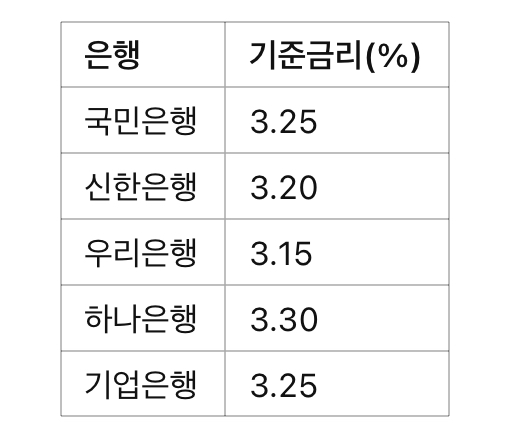

한국은행이 기준 금리를 낮추며 (25년 2월 : 2.75%) 22년 8월 이후, 2년만에 기준금리가 다시 2%대로 돌아왔습니다. 한국은행이 기준금리를 인하를 이야기하고 우리은행이 가장 먼저 금리인하를 하였

richmyadoong.tistory.com

기존에 받은 대출에 대해 부담을 줄이기 위해 우리는 “금리인하 요구권”을 사용할 수 있습니다. 금리인하 요구권은 대출을 받은 소비자가 금리를 낮추기 위해 신청할 수 있는 권리로, 이 권리를 잘 활용하면 경제적 부담을 줄일 수 있습니다. 이번 글에서는 금리인하 요구권의 정의부터 신청 방법, 소소한 꿀팁까지 알아보겠습니다.

📍 금리인하 요구권이란?

금리인하 요구권은 대출을 받은 소비자가 본인의 신용 상태나 대출 상환 실적이 개선되었을 경우, 금리를 인하해달라고 요구할 수 있는 권리입니다. 보통 대출금리가 고정되어 있을 때, 대출을 받은 사람은 금리 인하를 요청할 수 없습니다. 하지만 금리인하 요구권을 통해 금융기관에 금리 인하를 공식적으로 요청할 수 있으며, 이를 통해 대출자의 부담을 덜 수 있습니다. 이 제도는 금융 소비자 보호 차원에서 도입되었으며, 대출자의 신용 상태가 개선되면 금융기관이 금리 인하를 검토해야 합니다.

즉, 내가 신용상태가 개선되었을 때 '금리 인하를 요청할 수 있는 권리'입니다.

📍 금리인하 요구권 신청 조건

금리인하 요구권을 신청하려면 몇 가지 조건을 충족해야 합니다. 첫 번째 조건은 신용 등급이 개선된 경우입니다. 대출을 받을 때보다 신용이 향상된 경우, 이를 근거로 금리 인하를 요청할 수 있습니다. 두 번째 조건은 상환 실적이 우수한 경우입니다. 예를 들어, 대출을 받은 후 꾸준히 제때 상환을 해온 경우, 금융기관은 이를 고려해 금리 인하를 검토할 수 있습니다. 세 번째 조건은 금리 인하를 요청할 수 있는 시점에 도달한 경우입니다. 통상적으로 대출을 받은 후 일정 기간이 지난 후부터 금리 인하를 신청할 수 있습니다.

<정리>

1. 신용 등급이 개선된 경우 : 소득이 증가한경우, 무직에서 유직이 된 경우, 신용등급이 상승한 경우

2. 상환 실적이 우수한 경우 : 빚이 줄어든 경우, 자산이 증가한 경우, 재무상황이 개선된 경우

3. 금리 인하를 요청할 수 있는 시점에 도달한 경우 : 대출을 받은지 일정기간이 지난 경우

📍 금리인하 요구권 신청 방법

금리인하 요구권을 신청하는 방법은 매우 간단합니다. 대부분의 은행에서는 전화나 인터넷 뱅킹, 모바일 앱 등을 통해 금리 인하를 신청할 수 있는 서비스를 제공합니다. 은행의 고객센터에 전화를 걸어 금리 인하를 요청할 수도 있고, 인터넷 뱅킹을 통해 ‘금리인하 신청’ 메뉴를 찾아 신청서를 작성할 수도 있습니다. 또한, 금리인하 요구권을 신청할 때는 신용등급 개선을 입증할 수 있는 서류나 상환 실적 증명 등을 준비하는 것이 유리합니다. 은행은 이를 바탕으로 금리 인하 가능성을 심사하고, 이후 결과를 통보합니다.

전화나 인터넷 뱅킹, 모바일 앱을 통해 신청합니다.

★ 꿀팁

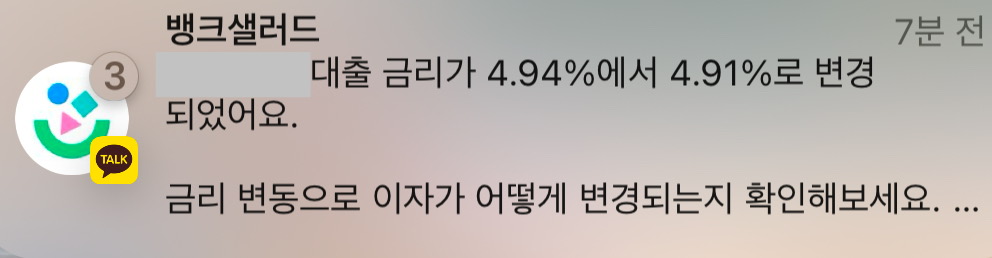

뱅크샐러드를 이용해보세요 !

저의 휴대폰인데요, 기준금리가 내려갔다는 기사와 함께 뱅크샐러드 앱에서 알림이 왔습니다.

그리고 대출을 갈아타라고 추천도 해주네요^^

📍 금리 인하 요구권 요청해야하는 이유는?

금리인하 요구권을 통해 금리가 인하되면, 대출 상환 부담이 크게 줄어듭니다. 예를 들어, 대출 금리가 5%에서 4%로 인하되면, 매달 상환해야 할 금액이 줄어들어 경제적 부담을 덜 수 있습니다. 또한, 금리가 낮아지면 전체 상환 기간 동안 지불해야 할 이자가 줄어들기 때문에, 장기적으로 볼 때 상당한 경제적 이익을 얻을 수 있습니다. 금리 인하가 승인되면, 대출 상환에 유리한 조건으로 전환되므로 더 효율적인 자금 운용이 가능해집니다. 평균적으로 금리 인하 요구권이 수용되면 0.1~1% 정도 금리가 조절됩니다.

금리 인하 요구권이 수용되면 대출 상환 부담이 크게 줄어듬

평균적으로 금리 인하 요구권이 수용되면 0.1~1% 정도 금리가 조절됨

ex. 1억원의 대출을 받았을시 금리가 1% 인하되면 매달 100만원의 이자를 절약할 수 있음

금리인하 요구권은 대출 상환을 더 유리한 조건으로 바꿀 수 있는 유용한 제도입니다. 이처럼 기준금리가 낮아진 저금리 시장에서 금리인하 요구권 꼭 신청해야겠지요?

'경제' 카테고리의 다른 글

| 한국은행 기준금리 인하 ! 2년만에 돌아온 금리 2%시대, 부동산 시장은 어떻게 될까? (4) | 2025.03.05 |

|---|