오늘은 구성남의 시세를 보겠습니다.

📍 대장단지

- 대장 산성역자이푸르지오 24평 10억/5.5억(전고 11억), 34평 12.5억/6.7억(전고 14억)

- 24평이 34평보다 전고점 회복력이 빨랐습니다. 4군정도의 역세권 대단지 아파트의 특징을 보여줍니다. 10억내외의 금액으로 살 수 있는 젊은층들이 구매 가능한 금액대이기 때문입니다.

- 구성남 대장아파트 시세를 보면 전세와 매매 모두 25년들어 꺾이고 있음을 알 수 있습니다. 정부가 24년 하반기 극단적으로 대출을 조이면서 (DSR 2단계 도입(24.09)) 9억이 넘는 아파트에 대한 구매력이 약화되었으며, 그것이 거래량 감소로, 결국은 집값 하락으로 이어지고 있는 모습입니다.

- 25년 수도권 시장이 한걸음 주춤한것은 24년 하반기 정부의 대출규제 영향이 컸습니다. 25년 2월 기준금리를 2.75%로 내린 이 시점에 여전히 주택을 구입하려는 사람들은 있겠으나 DSR 규제는 동일하기 때문에 쉽지 않을것 같습니다.

- 여기서 궁금한점은 사람들의 심리가 실제로 위축된것인지, 대출이 어려워서 구매하지 못하는것인지가 궁금합니다.

- 실제로 현장에서 느낀점은 7~10억대 서울 구축 역세권 아파트의 실거주 매매수요는 여전히 큰 상황이였습니다. 조금 올랐지만 여전히 신생아특례가 매매가액 9억까지 가능하기 때문에 3호선

- 반면에 10억이 넘는 아파트들에 대해서는 물건이 나가고 줄지어 집을 보는 분위기는 아니였습니다.(상도동 신축, 가재울 신축, DMC, 흑석동)

- 대출규제의 영향때문이라고 생각되는데 사람들의 주택 매수 심리가 줄어든것인지는 사실 잘 모르겠습니다. 아직 많이 부족하네요. 매수심리를 찍어보았는데 24년 8월(스트레스DSR 2단계 시행전, 수도권 상급지 불장) 매도세는 최저를 찍고 25년 1월까지 꾸준히 매도세가 증가했습니다. -> 24년 8월 이후 대출규제로 거래가 잘 되지 않자 매도자들의 매도세가 올라간것입니다.

- 심리지수 그래프에서 보이는 차이점은 강남권의 매수세가 강북권의 매수세보다 크다는것입니다. 강남/강북의 구분기준이 애매하기 때문에 크게 유의미하지 않지만, 토지거래허가구역이 2월 해제되면서 강남,서초,송파 강남권의 매수세가 증가하지 않았나 생각이 듭니다.

10억대의 역세권 신축아파트 산자푸, 산푸자를 보다가 갑자기 브레인스토밍을 했네요.

다시 돌아가서 시세를 보겠습니다.

📍 역세권 신축급 단지(선호도O)

단대푸르지오(2012,공급85)8.5/4.8(투자금3.7억, 전고9.6억)

단대푸르지오(2012,공급110)9.7/5.5(투자금4.2억, 전고11.3억)

중앙힐스테이트2차(2014,공급77)7.9/4.7(투자금3.2억, 전고8.8억)

중앙힐스테이트2차(2014,공급108)8.8/5(투자금3.8억, 전고10.7억)

역세권 신축급의 사람들이 좋아하는 단지입니다.

24평 기준 3억초반대로 매수할 수 있습니다.

다만 가격이 많이 올랐습니다.

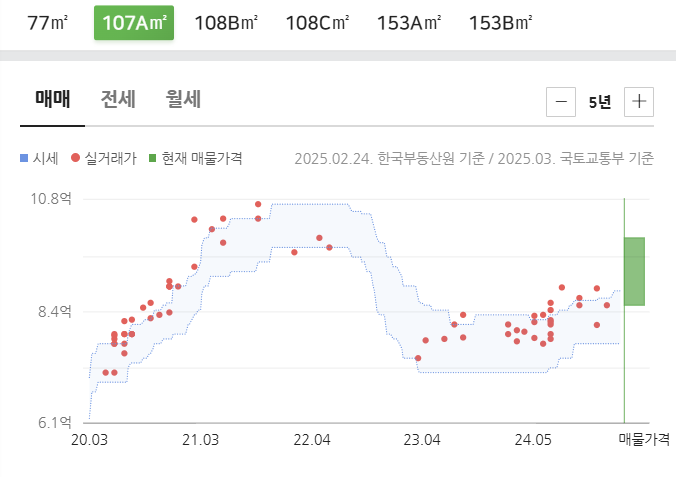

<중앙힐스테이트2차>

📍 역세권 구축 단지(선호도△)

신흥동 두산(1993,공급82)6.5/3.5(투자금3억, 전고8.1억)

신흥동 두산(1993,공급95)7.8/5(투자금2.8억, 전고9.3억)

단대진로(1998,공급82)5.5/3.5(투자금2억, 전고6.5억)

역세권 구축의 선호도가 떨어지는 언덕배기의 균질성이 떨어지는 아파트입니다.

이 단지들은 가치성장투자로 고려하지 않고 있지만, 가격이 싸기 때문에 돈을 벌 수 있다고 생각됩니다.

이 단지들은 24년도에 많이 오르지 못했습니다.

<신흥동 두산아파트 31평>

[오늘 뽑은 1등]

중앙힐스테이트2차(2014,공급108)8.8/5(투자금3.8억, 전고10.7억)

>> 7호선 신흥역 이용하여 강남 접근 40분 가능한 신축급 단지의 33평 가격이 8.3~8.5억 사이로 매수한다면 괜찮은것 같다고 생각됩니다. (전고점 10.7억) 앞마당 8억대와 비교는... 다음에 하겠습니다.

오늘은 여기까지 보겠습니다.

[오늘 본 단지List]

|

산성역포레스티아(2020,공급77)10.15/5.5(투자금4.65억, 전고11.4억)

|

|

산성역포레스티아(2020,공급108)12.5/6.7(투자금5.8억, 전고14.4억)

|

|

산성역자이푸르지오2단지(2024,공급79)9.6/5.3(투자금4.3억, 전고11.4억)

|

|

산성역자이푸르지오2단지(2024,공급108)11.3/6.5(투자금4.8억, 전고14.4억)

|

|

신흥동 두산(1993,공급82)6.5/3.5(투자금3억, 전고8.1억)

|

|

신흥동 두산(1993,공급95)7.8/5(투자금2.8억, 전고9.3억)

|

|

단대진로(1998,공급82)5.5/3.5(투자금2억, 전고6.5억)

|

|

단대푸르지오(2012,공급85)8.5/4.8(투자금3.7억, 전고9.6억)

|

|

단대푸르지오(2012,공급110)9.7/5.5(투자금4.2억, 전고11.3억)

|

|

중앙힐스테이트2차(2014,공급77)7.9/4.7(투자금3.2억, 전고8.8억)

|

|

중앙힐스테이트2차(2014,공급108)8.8/5(투자금3.8억, 전고10.7억)

|